ホーム 第一フロンティア生命について 機関投資家として

機関投資家として

第一フロンティア生命の資産運用(一般勘定)

『ALMの徹底による、健全性の維持と収益獲得、成長の持続』

資産運用の基本的な考え方

健全性の維持と収益獲得、成長の持続を図ることを目的として、ALM(Asset Liability Management:資産と負債の統合管理)に基づく適切なリスクテイクとリスクコントロールを実施するための運用方針を策定しています。保険商品の通貨や支払い方法(一時払い・平準払い)など、負債としての特性を踏まえて、金利リスク・信用リスク・流動性リスクなどのリスク種別ごとに方針を定めています。投資資産は、保険商品と同一の通貨建てである債券などの確定利付資産を基本とし、運用収益向上のために一部は外部の運用機関に委託しています。

運用体制

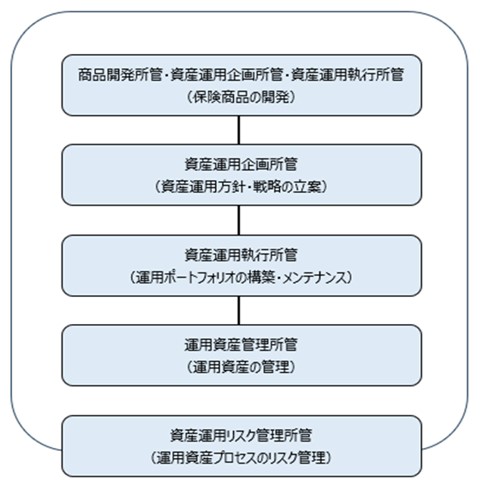

商品開発所管が保険商品を開発する段階から、資産運用を担う資産運用企画所管や資産運用執行所管が関与する体制としております。三所管による協議の中で、保険商品に対応する投資ポートフォリオが、リターンや各種リスク(金利リスク、信用リスク、流動性リスク等)の観点から運用可能であることを確認します。販売される保険商品に対し、その負債特性に応じた運用ポートフォリオを構築するために、資産運用企画所管が資産運用方針を策定のうえ、方針に基づく保険商品ごとの運用戦略を立案します。資産運用執行所管が市場から債券を中心とした確定利付資産の銘柄を選択のうえ投資を実行し、収益の確保を図ります(収益拡大の観点から、一部は外部の運用機関に委託しています)。資産運用リスク管理所管が資産運用に関わるリスクの予測や評価、コントロール等の管理を行い、運用資産管理所管が有価証券等の運用資産の管理・保全を行っています。また、運用基盤を強化するために、Daiichi Lifeグループとしてのジョブローテーションや、国内外の金融機関・運用会社等へのトレーニー派遣等により一連の資産運用プロセスを担う人財の育成を行っています。

資産運用リスク管理体制

資産運用リスクの定義

資産運用リスクとは、市場リスク(金利、為替等の市場環境の変化により資産価格が変動し損失を被るリスク)や信用リスク(信用供与先の財務状況の悪化等により、資産の価値が減少ないし消失し、損失を被るリスク)、流動性リスク(資産を迅速かつ適正な価格で処分または取得することができないリスク)などを指します。

資産運用リスク管理の目的

資産運用リスク管理は、中長期的観点でリスクとリターンのバランスに留意しつつ、資産の健全性を維持することを目的としています。

資産運用リスク管理体制

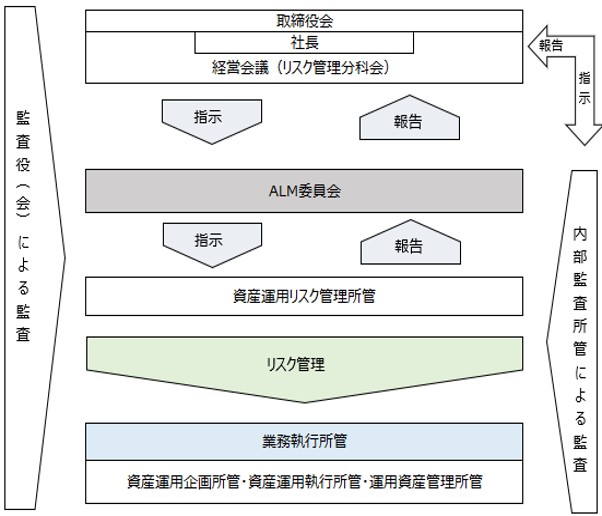

資産運用リスク管理所管が、市場リスクや信用リスク、流動性リスクなどの運用資産全体のリスクについて一元管理し、業務執行所管と連携してリスク管理を行う体制としています。また、定期的に開催されるALM委員会において、経営層と各リスクに対する情報を共有し、意思決定に資する体制としています。こうしたリスク管理機能の有効性・適切性は内部監査所管が検証しています。経営会議(リスク管理分科会)および取締役会は、リスク管理状況の報告を受け、それに基づいて意思決定を行います。さらに監査役は、経営層をはじめとし、会社のリスク管理全般を対象に監査を実施しています。

◆資産運用リスク管理体制◆

アセットオーナー・プリンシプルに関する取組み

当社は、「アセットオーナー・プリンシプル(アセットオーナーの運用・ガバナンス・リスク管理に係る共通の原則)」の趣旨に深く賛同し、アセットオーナーとして受益者等の最善の利益を勘案して、その資産を運用する責任を果たしていくために、これを受け入れることを表明します。当プリンシプルの原則1~5について、以下のような方針で取り組みます。

-

原則1アセットオーナーは、受益者等の最善の利益を勘案し、何のために運用を行うのかという運用目的を定め、適切な手続に基づく意思決定の下、経済・金融環境等を踏まえつつ、運用目的に合った運用目標及び運用方針を定めるべきである。また、これらは状況変化に応じて適切に見直すべきである。

-

- 当社は保険負債特性を考慮したALM(アセット・ライアビリティ・マネジメント:資産と負債を総合的に把握し管理する手法)の徹底により、お客さまに将来の保険金・給付金等を確実にお支払いしていくための健全性の維持と収益獲得、および成長の持続を目的とした資産運用の基本方針を定めています。

- 経済・金融環境等を考慮しながら、保険商品ごとに負債としての特性を踏まえた運用方針を毎年定めています。

-

原則2受益者等の最善の利益を追求する上では、アセットオーナーにおいて専門的知見に基づいて行動することが求められる。そこで、アセットオーナーは、原則1の運用目標・運用方針に照らして必要な人材確保などの体制整備を行い、その体制を適切に機能させるとともに、知見の補充・充実のために必要な場合には、外部知見の活用や外部委託を検討すべきである。

-

- 当社は、運用目標・運用方針の実現のために必要な人財を確保し、質の高いアウトプットを生み出せる組織体制を整備すると共に、運用基盤を強化するために、Daiichi Lifeグループとして、国内外の金融機関・運用会社等へのトレーニー派遣、ジョブローテーション等による人財育成を行っています。

- また、運用収益の向上のためにファンド等への外部委託を活用する等の外部の力の活用も進めています。

-

原則3アセットオーナーは、運用目標の実現のため、運用方針に基づき、自己又は第三者ではなく受益者等の利益の観点から運用方法の選択を適切に行うほか、投資先の分散をはじめとするリスク管理を適切に行うべきである。特に、運用を金融機関等に委託する場合は、利益相反を適切に管理しつつ最適な運用委託先を選定するとともに、定期的な見直しを行うべきである。

-

- 当社は、中長期的観点でリスクとリターンのバランスに留意しつつ、資産の健全性を維持することを目的として資産運用リスク管理を行っています。

- 特に、外部委託については統括所管による定期的な利益相反管理を行うと共に、特定の金融機関等に限定せず、運用目的・運用目標の実現可能性や運用方針の適合度合等を踏まえて幅広く検討しています。

-

原則4アセットオーナーは、ステークホルダーへの説明責任を果たすため、運用状況についての情報提供(「見える化」)を行い、ステークホルダーとの対話に役立てるべきである。

-

- 当社の運用状況は、第一ライフグループの有価証券報告書や決算短信等の法定開示・適時開示書類だけではなく、ステークホルダーの皆さまにご理解を深めていただくための統合報告書や株主総会招集通知、第一フロンティア生命のアニュアルレポート等においても情報を掲載しており、運用状況の「見える化」とステークホルダーとの対話への活用に取り組んでいます。

-

原則5アセットオーナーは、受益者等のために運用目標の実現を図るに当たり、自ら又は運用委託先の行動を通じてスチュワードシップ活動を実施するなど、投資先企業の持続的成長に資するよう必要な工夫をすべきである。

-

- 当社は、日本版スチュワードシップ・コードへの取組方針を含む「責任投資の基本方針」に基づき、機関投資家としてのスチュワードシップ責任を果たします。

- 運用を外部委託する際には、運用機関に対してスチュワードシップ活動の実施を要請するとともに、求める原則・事項を明確に示した上で、その実施状況のモニタリングを実施します。